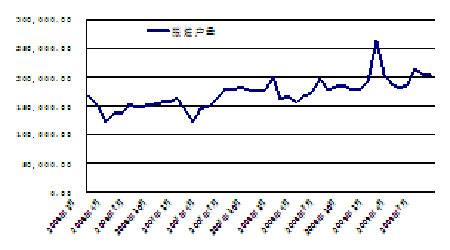

ĪĪĪĪłD22Ż║Ę■čb╝ŠČ╚«a┴┐łD

łD×ķĘ■čb╝ŠČ╚«a┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║WindŻ®

ĪĪĪĪ│÷┐┌│ų└m╬«┐sŻ¼Č°ąąśI└¹ØÖį÷ķLŻ¼Å─▀@éĆ¼FŽ¾┐╔ęįū÷╚ńŽ┬ĮŌūxŻ║╩ūŽ╚Ż¼╗∙ė┌╬’ār╦«ŲĮ│ų└mŽ┬╗¼Ż¼ęį╝░ĮøĀIĘĮßśĄ─š{š¹Ż¼Ų¾śIĄ─š¹¾w▀\ĀI│╔▒Šėą╦∙Ž┬ĮĄŻ╗┤╦═ŌŻ¼Ė³ųžę¬Ą─ę“╦ž┐╔─▄╩Ūć°╝ę┤╠╝żŽ¹┘MĪóöU┤¾ā╚ąĶĄ─š■▓▀░lō]┴╦ę╗Č©ą¦┴”Ż¼ŠÅĮŌ┴╦╝Å┐ŚśIĄ─š¹¾wŽ┬╗¼ĪŻ▀@Å─ŽÓĻPĄ─Ų¾śIš{čą┐╔ęį┐┤│÷Ż¼į┌Ą┌╚²╝ŠČ╚Ż¼╝Å┐ŚŲ¾śIėåå╬ėą╦∙į÷╝ėŻ¼Č°Ūęį┌į÷┴┐▓┐ĘųŻ¼ā╚ąĶėåå╬š╝Ą─▒╚ųž▒╚▌^┤¾ĪŻĄ½╚ńŪ░╬─╦∙╠ß╝░Ż¼ęįĘ■čb«a┴┐×ķ└²Ż¼╝Å┐ŚąąśIė╔ė┌╝Š╣ØąįūāäėŻ¼į┌Ą┌╦─╝ŠČ╚─®Ų┌Ģ■│÷¼F«aõN╗ž┬õŻ¼▀@śėŠ═ėą┐╔─▄═©▀^«aśIµ£ė░ĒæĄĮPTAĄ─ąĶŪ¾┴┐ĪŻ

ĪĪĪĪ▓╗▀^ąĶę¬ūóęŌŻ¼ė╔ė┌Ū░Ų┌«aśIĄ═├įŻ¼╗∙öĄ▌^ąĪŻ¼╚ń╣¹╬┤üĒā╚ąĶ─▄ē“╚ń╬ęéā╦∙ŅAŲ┌─Ūśė╠µ┤·│÷┐┌└Łäė╝Å┐ŚąąśIĄ─Å═╠KŻ¼─Ū├┤╝Å┐ŚąąśIĄ─╝Š╣Øąį▓©äė┌ģä▌Š═ėą┐╔─▄£p╚§ĪŻ╦∙ęįŻ¼▓╗┼┼│²╝Å┐ŚąąśI«aõN│÷¼FĘ┤╝Š╣Øį÷ķLĄ─Šų├µĪŻ┐é¾wČ°čįŻ¼╬ęéāšJ×ķŻ¼╝Å┐ŚąąśIÅ═╠K╔ąąĶĢr╚šŻ¼Į³Ų┌▀Ć▓╗─▄ī”PTAąĶŪ¾«a╔·’@ų°└Łäėū„ė├ĪŻ

ĪĪĪĪ«aśIµ£Ęų╬÷ų«PTA«a─▄┼c╣®ąĶĻPŽĄ

ĪĪĪĪŪ░Ų┌╣®æ¬Ų½ŠoŻ¼║¾Ų┌├µ┼R«a─▄▀^╩Ż

ĪĪĪĪ2008─ĻŻ¼╬ęć°PTA─Ļ«a─▄1230╚f揯¼─Ļ«a┴┐1000╚f揯¼─ĻŲĮŠ∙ķ_╣ż┬╩80.9%Ż╗▒Ēė^Ž¹┘M┴┐1496.8╚f揯¼─Ļ▀M┐┌┴┐497.7╚f揯¼▀M┐┌ę└┤µČ╚33.2%ĪŻ

ĪĪĪĪĮ³─ĻüĒŻ¼╬ęć°ī”PTAĄ─ąĶŪ¾┴┐į÷ķLĘŪ│Ż┐ņŻ¼ć°ā╚«a─▄ļyęį╣®Įoć°ā╚ąĶŪ¾ĪŻį┌▀@ĘN▒│Š░Ž┬Ż¼2007─Ļęį║¾Ż¼╔Ž±R┴╦┤¾┴┐PTA«a─▄Ż¼ŅAėŗĮ±─Ļīó═Č«aĄ─ą┬Į©įOéõėąŻ║šŃĮŁę▌╩ó╩»╗»150╚fćŹĪó╝č²ł╩»╗»ĮŁĻÄ60╚fćŹĪó┼Ņ═■╩»╗»90╚fćŹĪóŽĶ·ś╩»╗»ÅBķT150╚f揯¼āxš„╗»└w100╚fćŹöU«aĒŚ─┐┐╔─▄į┌Į±─Ļ─ĻĄūĄĮ├„─Ļ─Ļ│§═Č«aŻ¼Ģrķg╔ą╬┤┤_Č©ĪŻĮžų╣10į┬│§Ż¼ę▌╩ó╩»╗»┼cŽĶ·ś╩»╗»ą┬Į©«a─▄ęčĮø═Č«aŻ¼Č°╝č²ł╩»╗»ėŗäØīó═Č«aĢrķg═Ų▀tĄĮ├„─Ļę╗╝ŠČ╚Ż¼┼Ņ═■╩»╗»9į┬Ąūęč┐ó╣żŻ¼ŅAėŗ─Ļā╚įć▀\ąąĪŻ▀@śė┐┤üĒŻ¼ĄĮĮ±─Ļ─ĻĄūŻ¼╬ęć°PTA«a─▄▒Ż╩ž╣└ėŗīóöU│õ300╚f揯¼▀_ĄĮ1530╚f揯¼Č°Å─╬ęć°Į³ā╔─ĻĄ─Ž¹┘M┴┐ęį╝░Ž┬ė╬ąĶŪ¾ęÄ─ŻüĒ╣└╦ŃŻ¼Į±─Ļ▒Ēė^Ž¹┘M┴┐į┌1500╚fćŹ╔ŽŽ┬ĪŻ▀@Š═ęŌ╬Čų°Ż¼ĄĮĮ±─Ļ─ĻĄūŻ¼ć°ā╚Ą─«a─▄īó│¼▀^Ž¹┘M┴┐ĪŻ

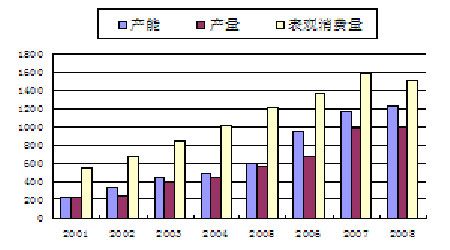

ĪĪĪĪłD23Ż║PTA«a─▄Īó«a┴┐Īó▒Ēė^Ž¹┘M┴┐łD

łD×ķ╝Å┐ŚŲĘ│÷┐┌═¼▒╚į÷£płDĪŻŻ©łDŲ¼üĒį┤Ż║ÅV░lŲ┌žøŻ®