ĪĪĪĪłD24Ż║PTAį┬Č╚▀M┐┌┴┐łD

łD×ķPTAį┬Č╚▀M┐┌┴┐łDĪŻŻ©łDŲ¼üĒį┤Ż║ÅV░lŲ┌žøŻ®

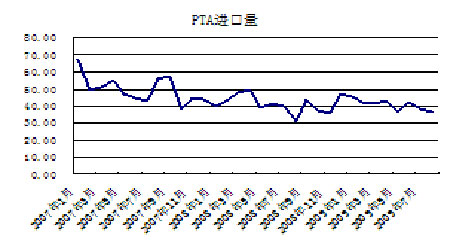

ĪĪĪĪÅ─Į³─ĻĄ─▀M┐┌öĄō■üĒ┐┤Ż¼PTAį┬▀M┐┌┴┐│╩¼FĘĆ▓ĮŽ┬ĮĄĄ─┌ģä▌ĪŻĮ±─Ļ7į┬┼c8į┬Ą─▀M┐┌┴┐Ęųäe×ķ38.68╚fćŹĪó37.14╚fćŹĪŻį┌ķ_╣ż┬╩ĘĮ├µŻ¼6į┬ęįüĒŻ¼PTA╔·«aįOéõĄ─š¹¾wķ_╣ż┬╩ŠS│ųį┌85%-92%Ż¼░┤─Ļ«a─▄1500╚fćŹėŗ╦ŃŻ¼╣└ėŗŽ┬░ļ─ĻĄ─į┬«a┴┐į┌106╚fćŹ-115╚f揯¼Ž┬░ļ─ĻĄ─į┬Š∙▀M┐┌┴┐ŅAėŗ▓╗Ģ■│¼▀^40╚f揯¼╦∙ęį╣®æ¬┴┐┤¾╝sį┌146╚fćŹ-155╚fćŹĪŻ┐╝æ]ĄĮ2008─ĻŽ┬░ļ─ĻĮ╚┌╬ŻÖC▒¼░lŻ¼ŅAėŗĮ±─ĻĄ─Ž¹┘M┴┐į┌2008─ĻĄ─╦«ŲĮų«╔ŽŻ¼Ą½▓╗Ģ■│¼▀^2007─Ļ1579.2╚f揥─╦«ŲĮŻ¼╣└╦Ń╝s×ķ1520╚fćŹū¾ėęĪŻė╔ė┌Ž┬░ļ─ĻĄ─PTAąĶŪ¾ę¬║├ė┌╔Ž░ļ─ĻŻ¼╦∙ęį╣└ėŗŽ┬░ļ─Ļį┬Š∙ąĶŪ¾į┌140╚fćŹū¾ėęŻ¼Ųõųą8į┬-10į┬Ę▌Ą─Ž¹┘M┴┐ŅAėŗį┌150╚fćŹęį╔ŽŻ¼11į┬Ž¹┘M┴┐ŅAėŗĄ═ė┌130╚f揯¼12į┬ŅAėŗį┌125╚fćŹęįŽ┬ĪŻ

ĪĪĪĪĮø▀^ęį╔Žėŗ╦ŃŻ¼╬ęéā┐╔ęįĄ├│÷▀@śėĄ─ĮYšōŻ║8-10į┬Ę▌PTA╣®æ¬ĮėĮ³ŲĮ║ŌŻ¼Ūę╣®æ¬┬įėąŲ½ŠoŻ╗10-11į┬Ż¼ät╩Ū╣®┬į▀^ė┌Ū¾Ż╗12į┬ęį║¾Ż¼╚ń╣¹░┤šš─┐Ū░Ą─ķ_╣ż┬╩┼c▀M┐┌┴┐ėŗ╦ŃŻ¼īóĢ■╣®▀^ė┌Ū¾Ż¼│¼│÷╝s20╚fćŹĪŻ╦∙ęįŻ¼ī”ė┌Ą┌╦─╝ŠČ╚▓▀┬įŻ¼Å─PTA╣®æ¬ĘĮ├µę¬┐╝æ]╚²ĘĮ├µę“╦žŻ║1Īóķ_╣ż┬╩─▄ʱ╝░ĢrŽ┬š{Ż╗2Īó▀M┐┌┴┐╩Ūʱ└^└m╩ššŁŻ╗3Īóųžæc┼Ņ═■╩»╗»90╚f揫a─▄─Ļā╚╩Ūʱ─▄═Č╚ļ▀\ĀIĪŻ

ĪĪĪĪPTA└¹ØÖŲ½Ė▀Ż¼ėąŽ┬š{┐šķg

ĪĪĪĪ┴Ēę╗éĆųĄĄ├ĻPūóĄ─å¢Ņ}╩Ū─┐Ū░PTA▌^Ė▀Ą─└¹ØÖ╦«ŲĮĪŻį┌8į┬Ę▌║¾Ż¼PXārĖ±╝▒╦┘Ž┬╗¼Ż¼Ž┬╗¼╦┘Č╚┤¾┤¾│¼▀^PTAārĖ±Ą─Ž┬╗¼╦┘Č╚Ż¼ĮY╣¹ī¦ų┬PTAļm╚╗ārĖ±Ž┬Ą°Ż¼Ą½╩Ū├┐ćŹ└¹ØÖ┬╩ģsį┌╔Ž╔²ĪŻ

ĪĪĪĪ▓╗▀^Ż¼ė╔ė┌╬ęć°įSČÓPTA╔·«aŲ¾śI▓╔ė├PX║Ž═¼žøŻ¼╦∙ęį╬ęéāė├║Ž═¼žøū„×ķś╦ŚUüĒ╠Įėæ│╔▒Šę“╦ž┐╔─▄Ė³ĮėĮ³ė┌╩┬īŹĪŻō■ŽżŻ¼9į┬Ę▌Īó10į┬Ę▌├└µ┌║Ž═¼╣®žøĮY╦Ńārł¾1040├└į¬/ćŹĪó840├└į¬/揯¼░┤šš═©ė├Ą─ėŗ╦Ń╣½╩ĮŻ¼PTA=PX*0.7876*ģR┬╩+1200Ż¼ī”æ¬PTA╔·«a│╔▒Š6683į¬/ćŹĪó5717į¬/ćŹĪŻ░┤šš10į┬ųąč«7000į¬/ćŹū¾ėęĄ─PTA¼FžøārĖ±Ż¼«öŪ░├┐ćŹPTAėą│¼▀^1200į¬Ą─└¹ØÖŻ¼╦∙ęįį┌┤╦╔·«a└¹ØÖę²ī¦Ž┬Ż¼PTA╔·«aÅS╝ęŽ┬š{ķ_╣ż┬╩Ą─ęŌįĖ▌^Ą═ĪŻĘ┤ė^Ž┬ė╬£ņŠ]╗»└w«aśIŻ¼└¹ØÖŲš▒ķ▌^Ą═Ż¼╔§ų┴ėąą®«aśIŅIė“│÷¼F╠ØōpŻ¼╦∙ęįÅ─«aśIµ£ķLŲ┌ĘĆČ©Ą─ĮŪČ╚┐┤üĒŻ¼ėą└¹ØÖųžą┬Ęų┼õĄ─ąĶę¬ĪŻ