łD×ķ£¹─z┼cįŁė═ū▀ä▌ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

ĪĪĪĪ7Īó╝╝ągę“╦ž

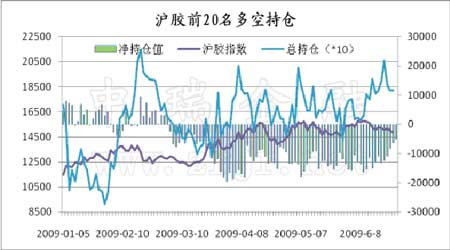

ĪĪĪĪŠCė^£¹─zöĄō■Üv╩Ęū▀ä▌ģ^ķg╗∙▒Šį┌8000ų┴30000į¬ų«ķgĪŻ08─Ļ─ĻĄūį┌Į╚┌╬ŻÖCĄ─ø_ō¶Ž┬Ż¼£¹─zę╗Č╚Ą°ų┴9000į¬Ž┬ĘĮŻ¼ļS║¾š╩Ä╗ž╔²ĪŻ09─Ļ╔Ž░ļ─Ļ╗∙▒ŠŠ═╩Ūų╝ē╠¦╔²Į╗ęūģ^ķgĪŻ─┐Ū░15000į¬Ą─ārĖ±Ż¼ų╗ėąūŅĖ▀╬╗Ą─ę╗░ļŻ¼ķLŲ┌łD▒Ē╔Ž┐┤╠Äė┌ģ^ķgĄ─Ų½Ž┬ĘĮĪŻųąŲ┌üĒ┐┤Ż¼Ų┌ārĄ─Ą═³c▓╗öÓ╔ŽęŲŻ¼Ž┬ąą┐šķg▓╗┤¾ĪŻĮ³Ų┌ę╗ų▒į┌15000į¬╔ŽŽ┬š╩ÄŻ¼ųąŲ┌üĒ┐┤Ž“╔Ž═žš╣┐šķgĄ─Ė┼┬╩▀h┤¾ė┌Ž“Ž┬ĪŻÅ─Į╗ęū╦∙▒P║¾│ųé}Ęų╬÷üĒ┐┤Ż¼┐é│ųé}│╩¼Fį÷╝ė┌ģä▌Ż¼─┐Ū░ĮėĮ³ūŅĖ▀ĘÕŻ¼’@╩Š┘YĮ┴„╚ļ╝ė╦┘ĪŻ╬┤üĒ▓©äė┐šķg║═Ņl┬╩īóĢ■╝ė┤¾ĪŻČÓ┐šŽ»╬╗┼┼├¹üĒ┐┤Ż¼3į┬Ę▌ęį║¾│╩¼Fā¶┐šš╝ō■ā×ä▌ĪŻ▀@ų„ę¬╩Ūė╔ė┌Ų┌ār╔ŽØq▀^┐ņŻ¼Ų┌žø▀hĖ▀ė┌¼FžøĄ─ār▓Ņ╦«ŲĮŻ¼╩╣Ą├┘u┐š╠ū▒ŻĘeśOĪŻĄ½ŅAėŗļSų°Ų┌¼Fār▓ŅĄ─£pąĪŻ¼ā¶┐šöĄ┴┐ę▓īó£p╔┘ĪŻČ°ųąŲ┌═ČÖC┘YĮĄ─┤¾┴┐Įķ╚ļŻ¼īóĢ■│÷¼Fā¶┐š▐Dūā×ķā¶ČÓĪŻ’@╚╗Ż¼─┐Ū░╩ął÷ų╗╩Ū╠Äė┌╗ųÅ═Ų┌Ż¼▀Ć╬┤ĄĮÅ═╠KŲ┌ĪŻĄ½ļSų°ĢrķgĄ─═ŲęŲŻ¼╩ął÷╚╦ÜŌėą═¹į┌Ž┬░ļ─Ļ▀M╚ļÅ═╠KŲ┌Ż¼Ų┌ārę▓ėą═¹į┘╔Žę╗éĆ┼_ļAĪŻ╝╝ągłD▒Ē’@╩ŠŻ¼Ž┬░ļ─ĻŽ“╔ŽĄ─┐šķg┐╔▀_17500į¬ęį╔ŽĪŻ

łD×ķ£¹─zŪ░20├¹ČÓ┐š│ųé}ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

ĪĪĪĪ╚²Īóė^³c┐éĮY

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼╬ęéāĄ├│÷ęįŽ┬ė^³cĮYšōŻ║╩ūŽ╚Ż¼ė╔ė┌╠ņ─z▒Š╔ĒĄ─╣®ĮoÅŚąį▌^ąĪŻ¼ć°═Ō£p«ać°ā╚į÷«aŻ¼ŽÓ╗źĄųŽ¹║¾Ż¼š¹¾w«a┴┐┐╔─▄┬įėą£p╔┘ĪŻĄ½ę“×ķąĶŪ¾╩▄Į╚┌╬ŻÖCė░Ēæę▓īóėą╦∙£p╔┘Ż¼▀@╩╣Ą├╣®ąĶĀŅæB▓óø]ėą«a╔·▌^┤¾ūā╗»Ż¼Ųõī”╩ął÷Ą─ė░ĒæŲ½Ž“ųąąįĪŻŲõ┤╬Ż¼¼FžøĘĮ├µė╔ė┌ć°ā╚═Ōš■▓▀ūoār┤ļ╩®Ą─ł╠ąąŻ¼ęį╝░║Ž│╔─z║═Å═║Ž─zėą═¹▒Ż│ųłį═”Ż¼Č╝ī”¼Fžøś╦─z«a╔·ÅŖėą┴”Ą─ų¦ō╬Ż¼¼FžøŽ“Ž┬š{š¹Ą─┐šķg╩«ĘųėąŽ▐ĪŻį┘š▀Ż¼Å─│┤ū„Ņ}▓─üĒ┐┤Ż¼╔Ž░ļ─Ļ─zārĖ³ČÓĄ─╩Ū╩▄ĄĮ═Ō▓┐ę“╦žĄ─ė░ĒæŻ¼Č°Ž┬░ļ─ĻĄ─│┤ū„īóĖ³ČÓĄ─üĒūį╠ņ─z▒Š╔ĒĄ─ę“╦žĪŻĄ┌╦─Ż¼Å─ąąŪķąį┘|üĒ┐┤Ż¼╔Ž░ļ─Ļī┘ė┌╗ųÅ═Ų┌Ż¼╝┤╔ŽØq╩Ūī”ų«Ū░│¼Ą°Ą─ą▐š²ĪŻČ°Ž┬░ļ─ĻĄ─ąąŪķīóī┘ė┌Å═╠KŲ┌Ż¼╝┤ąąŪķäė┴”üĒį┤ė┌╠ņ─z▒Š╔Ēę“╦žĄ─“īäėĪŻĄ┌╬ÕŻ¼ī”ė┌Ž┬░ļ─ĻąąŪķ┐┤Ę©Ż¼╣Pš▀šJ×ķ╠ņ─zŽ“╔ŽĄ─Ė┼┬╩▒╚Ž“Ž┬Ą─Ė┼┬╩┤¾Ż¼ū÷ČÓĄ─ÖCĢ■▒╚ū÷┐šĄ─ÖCĢ■ČÓĪŻ┐é¾w╔ŽŻ¼Į©ūhĘĻĄ═ū÷ČÓ×ķų„Ż¼ųąŲ┌─┐ś╦17500į¬ęį╔ŽĪŻ