圖為今年煉廠開工率與最近五年對(duì)比圖。(圖片來源:EIA 北京中期)

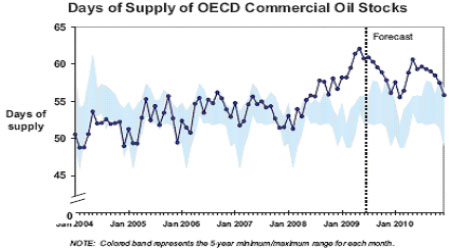

圖十:OECD國家商業(yè)原油可供供應(yīng)天數(shù)及預(yù)期

圖為OECD國家商業(yè)原油可供供應(yīng)天數(shù)及預(yù)期走勢(shì)圖。(圖片來源:EIA 單位:天)

據(jù)美國能源信息署(EIA)石油統(tǒng)計(jì)數(shù)據(jù)顯示,截至7月17日當(dāng)周,美國商業(yè)原油庫存下滑180萬桶,總量至3.427億桶,之前分析師預(yù)估為下降120萬桶。當(dāng)前水平高于去年同期4736萬桶或16%;同時(shí)高于近5年同期水平2289萬桶或7.2%。當(dāng)周原油日進(jìn)口量下滑35萬桶,至920萬桶。原油與石油產(chǎn)品日凈進(jìn)口量則小幅下滑2萬桶至1018萬桶。另外,當(dāng)周煉廠產(chǎn)能利用率大幅下降2.03個(gè)百分點(diǎn)至85.84%,目前水平與近5年同期均值差距再次被擴(kuò)大至6.01%。相信進(jìn)口減少是造成當(dāng)周原油庫存下滑的原因之一。

另外,汽油庫存當(dāng)周意外增加81萬桶,總量至2.154億桶,超出之前增加70萬桶的預(yù)期。雖然煉廠開工率大幅下滑,產(chǎn)出供應(yīng)市場(chǎng)的成品油數(shù)量下降,但夏季最為敏感的汽油庫存還是延續(xù)了增加的局面,只是本次增幅較前幾周縮小。目前該庫存已連續(xù)6周增加,總量增加1374萬桶。當(dāng)前水平略低于去年同期169萬桶或0.8%;同時(shí)高于近5年同期水平542萬桶或2.6%。

之前一直延續(xù)的原油庫存下滑、油品庫存增加的趨勢(shì)仍在繼續(xù)。但我們看到當(dāng)周汽油庫存下滑幅度明顯減小,這和大幅下滑的煉廠開工率有關(guān),成品油需求改善跡象仍不明顯。EIA公布的數(shù)據(jù)顯示,截至7月17日當(dāng)周,成品油需求較去年同期減少4.8%,其中汽油、柴油需求顯示小幅改善。重要的是汽油需求改善的趨勢(shì)能否持續(xù)并逐漸擴(kuò)大,因在夏季汽油表現(xiàn)是市場(chǎng)關(guān)注的焦點(diǎn)。因此,若煉廠產(chǎn)能持續(xù)較低的話,則會(huì)削弱汽油庫存,并且如若消費(fèi)逐漸改善的話,亦會(huì)影響到原油的走勢(shì)。因此,庫存因素在經(jīng)歷了一個(gè)階段的利空油價(jià)之后,下一階段可能會(huì)出現(xiàn)轉(zhuǎn)化至中性或利多原油的局面。