2010-7-1 üĒį┤:ųąć°ć°ļHŲ┌žø

ĻPµIį~Ż║PVC ęꎮ ļŖ╩» ─½╬„ĖńįŁė═ą╣┬®╩┬╝■ ÜWį¬ģ^é∙äšå¢Ņ}

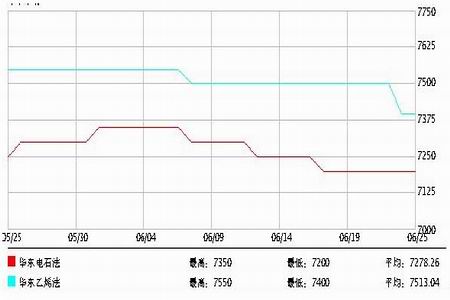

ĪĪĪĪłD4Ż║Į³Ų┌ļŖ╩»╦═ĄĮł¾ār

łD×ķĮ³Ų┌ļŖ╩»╦═ĄĮł¾ārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ĮŃyŹuŻ¼ųąŲ┌蹊┐į║Ż®

ĪĪĪĪų┴▒Šį┬─®Ż¼Ū░Ų┌š■▓▀├µŽ¹Žóī”ļŖ╩»Ą─ų¦ō╬▓ó╬┤ę“ļŖārĄ─š{š¹Č°│÷¼FārĖ±Ą─┤¾Ę∙Č╚╔ŽØqŻ¼╔§ų┴▓┐ĘųĄžģ^į┌Ž┬ė╬PVCŲ¾śIĄ─ĄųųŲŽ┬Ż¼│÷¼F┴╦ąĪĘ∙Č╚Ą─╦╔äėŻ¼ų„ę¬╩ŪŽ┬ė╬PVCąąŪķĄ─ŲŻ▄øŻ¼ārĖ±ū▀Ą═ī¦ų┬┬╚ēAŲ¾śI«aõNļyęįŲĮ║ŌŻ¼▓┐ĘųŲ¾śI£p«a╗“═Ż▄ćÖzą▐ĪŻ┴Ē═Ōā╚├╔╣┼Ąžģ^ļŖār╗“īóį┘ØqĄ─é„┬äį┘┤╬╩╣Ą├śIā╚Ž▌╚ļ┐ų╗┼Ż¼╩ął÷╔Žė^═¹ŪķŠwØuØŌŻ¼į┌║¾└m╩ął÷ųąŻ¼╣®ąĶĻPŽĄĪó▀\▌öŪķørĄ╚īó╩Ūė░Ēæ╩ął÷ū▀ä▌Ą─ų„ī¦ę“╦žŻ¼Ž┬ė╬Ų¾śIĄ─ķ_╣żĀŅørė╚ŲõųĄĄ├ĻPūóŻ¼ųö╔„Ą─▓┘ū„╚įėą▒žę¬ĪŻ

ĪĪĪĪČ■ĪóŲ¾śI│╔▒ŠūĘ█Ö

ĪĪĪĪ1ĪóļŖ╩»┴Ž╩ął÷ąĶŪ¾▒Ē¼F¤o┴”Ż¼╩ął÷ł¾ār╗ž┬õ

ĪĪĪĪ─┐Ū░╩ął÷ąĶŪ¾▒Ē¼F╚į╩Ū¤o┴”Ż¼Ą½žøį┤╣®æ¬╬┤ęŖ£p╔┘Ż¼═¼Ģrć°ā╚▓┐ĘųöU«a╗“ą┬Į©╗“╝╝Ė─ą┬į÷Ą─«a┴┐ėą╦∙═ČĘ┼Ż¼▓┐Ęųā╚├╔žøį┤ęčĄ═ārķ_═ž╩ął÷Ż¼īó║ė▒▒Īó╠ņĮ“Ą╚╚A▒▒╩ął÷ārĖ±└ŁĄ═ĪŻĮžų╣▒Šį┬─®Ż¼╚A▒▒ųąķg╔╠▓╔┘Åā╚├╔žøį┤│╔▒Šęč╗ž┬õų┴7100-7150į¬/ćŹū¾ėęŻ¼š█║Ž¤oŲ▒6700-6750į¬/ćŹū¾ėęŻ¼▌^ų«┤║╣ØŪ░Ą─Ą═╬╗╗∙▒Š│ųŲĮŻ¼╝ėų«║¾└mśIā╚ėąŽ¹ŽóĘQā╚├╔╣┼Ąžģ^ā×╗▌ļŖār╚ĪŽ¹║¾Ż¼ļŖār╚įėą╔Žš{Ą─┐╔─▄Ż¼ę“┤╦║¾└mįŁ┴ŽļŖ╩»Ą─ų¦ō╬³c└^└mÅŖä┼ĪŻ▓┐Ęų╔╠╝ę▀m┴┐▓╔┘ÅŻ¼Ą½ę“ąĶŪ¾Ė─╔Ų▓╗┤¾Ż¼š¹¾wĮ╗ęū┴┐ę└╚╗▌^╚§ĪŻ

ĪĪĪĪłD5Ż║ļŖ╩»Ę©PVC│╔▒ŠŻ║(=ļŖ╩»ārĖ±*1.5/1.6+Ųõ╦¹┘Mė├(1500-2000į¬)

| Ąžģ^ | ī┘ąį | įŁ┴Žå╬ | įŁ┴Ž│╔▒Š(*1.5) | ŠC║Ž│╔▒Š(+2000) |

| ╬„─Ž | ĄĮžø | 3250-3450 | 4875-5175 | 6875-7175 |

| ╬„▒▒ | ĄĮžø | 2980-3230 | 4470-4845 | 6470-6845 |

| ╚Aųą | ĄĮžø | 3360-3580 | 5040-5370 | 7040-7370 |

| ╚A─Ž | ĄĮžø | 3550-3650 | 5325-5475 | 7325-7475 |

| ╚A¢| | ĄĮžø | 3500-3650 | 5250-5475 | 7225-7475 |

| ╚A▒▒ | ĄĮžø | 3400-3650 | 5100-5475 | 7100-7475 |

| ¢|▒▒ | ĄĮžø | 3570-3620 | 5355-5340 | 7355-7340 |

ĪĪĪĪ2Īóęꎮ┴Ž│╔▒ŠĮĄĄ═Ż¼│÷žøārš{š¹┐šķgį÷┤¾

ĪĪĪĪłD6Ż║ęꎮʩPVC│╔▒ŠŻ║ Ī▓=1.012*VCMārĖ±+╣ż╝ż (─┐Ū░░┤VCMārĖ±į┌795ŻŁ826├└į¬)Ī│

| VCMå╬ār(į¬/ćŹ) | *1.012 | ╣ż╝ż(140├└į¬) | ŠC║Ž│╔▒Š(į¬/ćŹ) | |

| ęꎮʩ | 6417 | 6494 | 951 |

7445 |

| ęꎮʩ | 6688 | 6768 | 951 | 7719 |

ĪĪĪĪļSų°üåų▐ęꎮ│ų└mū▀Ą═Ż¼å╬¾wārĖ±└^└m╗ž┬õŻ¼ęꎮ┴Ž│╔▒ŠŠĆĮĄĄ═Ż¼ī”ė┌PVCĄ─│÷žøārĖ±š{š¹┐šķg▌^Ū░Ų┌į÷┤¾Ż¼Č°PVCš¹¾wąąŪķŲŻ▄øŻ¼ąĶŪ¾ļyĘ┼┴┐Ż¼²R¶öĪó┤¾╣┴Ą╚┤·▒ĒąįŲ¾śIĄ─Ą═╬╗ī”ļŖ╩»┴Ž└^└mē║ųŲĪŻ┴Ē═ŌŻ¼┼_×│┼_╦▄PVCī”┤¾Ļæ7į┬┤¼žøł¾▒Pš{ĮĄų┴890├└į¬/ćŹCFRųąć°ų„Ė█ĪŻ

ĪĪĪĪłD7Ż║╚A¢|PVCĮ³Ų┌ārĖ±ū▀ä▌

łD×ķ╚A¢|PVCĮ³Ų┌ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ĮŃyŹuŻ¼ųąŲ┌蹊┐į║Ż®