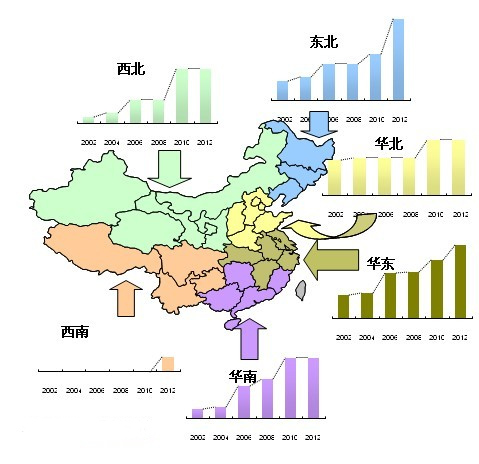

2002-2012年中國聚乙烯產(chǎn)能分布(按地區(qū))

近期聚烯烴市場行情讓人感到頗為糾結(jié),不少貿(mào)易商納悶,在上半周線性期貨價(jià)格大幅拉漲,下游秋季大棚膜原料儲備逐步啟動,市場貨源受裝置檢修控制在正常庫存水平等多方利好的情況下,為何行情仍長時(shí)間處于僵持狀態(tài)?從聚烯烴行業(yè)來看,產(chǎn)能擴(kuò)充過多肯定是主因,那么在今后幾年中,是不是仍要長時(shí)間的處在這樣的僵局之中?

從上面這張產(chǎn)能分布圖來看,北方地區(qū)(東北/西北/華北)在今后幾年內(nèi)仍然站穩(wěn)聚烯烴生產(chǎn)供應(yīng)商的龍頭地位。而由于交通運(yùn)輸,東/西北經(jīng)濟(jì)產(chǎn)業(yè)規(guī)劃不完善等問題,扎居在東北和西北的中油企業(yè)更傾向的將產(chǎn)能調(diào)撥到華北地區(qū),寄望華北地區(qū)的下游消耗能力,尤其是在華東鎮(zhèn)海乙烯和華南福建聯(lián)合順利開車基本填補(bǔ)南方整體需求的情況下,華北地區(qū)的聚烯烴產(chǎn)能的供應(yīng)壓力可想而知。

現(xiàn)狀已無法改變,那將來呢?我國第十二個(gè)五年計(jì)劃即將面世,從近期出臺的規(guī)劃來看,一些建議讓小編覺得在未來幾年華北地區(qū)的經(jīng)濟(jì)可能會得到快速的發(fā)展。比如《河北省環(huán)京津地區(qū)產(chǎn)業(yè)發(fā)展規(guī)劃(2010-2015)》中,我們不難發(fā)現(xiàn)這份文件正是基于對北京、天津以及河北的重新定位。從產(chǎn)業(yè)角度來看,比如汽車制造業(yè),北京和天津是中國重要的汽車生產(chǎn)基地,與汽車發(fā)展配套服務(wù)的零部件生產(chǎn)有很強(qiáng)的市場需求,但數(shù)據(jù)顯示,有80%左右要由京津冀以外的地區(qū)供給;又如手機(jī)生產(chǎn),摩托羅拉電子有限公司的總部在北京,生產(chǎn)基地在天津,而其相當(dāng)一部份的零部件來自珠三角、長三角等地區(qū);再如雖然緊靠津京,河北卻沒有表現(xiàn)出京津“菜籃子”方面的應(yīng)有作為,而京津地區(qū)許多的蔬菜種植則多來自山東壽光等地;同時(shí),山東地區(qū)也在近期被列為黃河流域龍頭的重要試點(diǎn)區(qū)域。

這些數(shù)據(jù)雖然多摘自一些文摘報(bào)刊,對聚烯烴后期下游消耗能有多少幫助也不得而之,但城市經(jīng)濟(jì)競爭力的上升對聚烯烴這樣多方涉足的通用塑料而言,也可是說是一個(gè)全新的機(jī)遇。