纖維

第三部分 供需篇

1. 2008年我國PTA市場維持供大于求格局

國際原油邁入牛市起,整個市場在石化加工利潤暴漲的刺激下,國內PTA市場需求也日益增加;自2000年起,市場產能不斷擴大,至2007年年初有寧波三菱,寧波逸盛二套各60萬噸裝置投產,四月再有遼化60萬噸新產能投產,至2007年年底中國的PTA產能已經達到1050萬噸,2008年國內有BP珠海90萬噸和臺化寧波80-90萬噸PTA投產,中國PTA產能達到歷史性的1220-1230萬噸。中國PTA產能已經完全占據全球老大的地位,目前中國PTA產能占全球PTA產能的四分之一,亞洲PTA產能的三分之一。2008年我國的PTA產能已經達到1450萬噸左右,石化企業在PTA周期性的固定資產投資的量上開足馬力,所有產能在2007-2010年集中釋放。產能的擴大直接導致了市場產量充足,同步承受著供應過大的壓力,整個下半年,雖然進口資源沖擊明顯減少,但是依舊難以緩解供大于求的局面,下游銷售蕭條,庫存劇增,PTA生產企業不得不依靠停產檢修,開工率下降等減產措施來穩定市場價格。

表1:04-08年中國PTA生產消費情況及預計(單位:萬噸)

|

2004 年 |

2005 年 |

2006 年 |

2007 年 |

2008 年 | |

|

PTA 產能 |

483.5 |

589.5 |

859.5 |

1050 |

1232.5 |

|

PTA 產量 |

442.9 |

565 |

658.93 |

980 |

980 |

|

進口量 |

572.06 |

649 |

700.43 |

699 |

560 |

|

出口量 |

0.55 |

0.054 |

/ |

/ |

/ |

|

表觀消費量 |

1014.4 |

1214 |

1359.36 |

1680 |

1540 |

|

進口依存度 |

56.40% |

53.50% |

51.52% |

41.67% |

36.36% |

表2:中國及全球PTA的產能(單位:萬噸)

|

2005 年 |

2006 年 |

2007 年 |

2008 年 | |

|

中國 |

586 |

939.1 |

1166 |

1240 |

|

亞洲 |

2594 |

3164 |

3464 |

3668 |

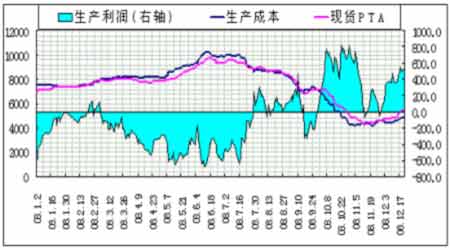

2008年PTA生產利潤走勢圖。(來源:格林期貨)

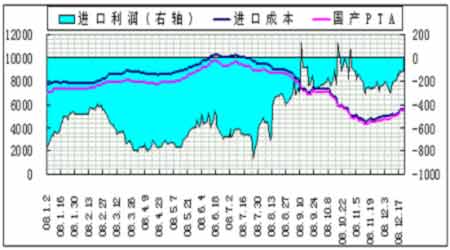

圖七:2008年PTA進口利潤情況

2008年PTA進口利潤走勢圖。(來源:格林期貨)

注:本網轉載內容均注明出處,轉載是出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。